智通财经APP获悉,中金发布研报称,近期市场换手率偏高,行情相对更容易受到不确定因素影响。中长期看,当前A股底层环境已从量变引发质变,国际货币秩序重构带来“新秩序”,经济转型与新质生产力崛起形成“新动能”,投融资改革、“稳市”机制与中长期资金入市构建“新生态”,使A股比以往更具备形成“有底无顶”慢牛的条件。资金层面,“资产荒”背景下居民存款搬家有望延续;伴随政策红利持续释放与资本市场改革深化,基金、保险等机构对A股的配置比例仍有提升空间;全球货币秩序重构的宏观背景下,海外资金对A股的低配状态也有望逐步改善。

中金主要观点如下:

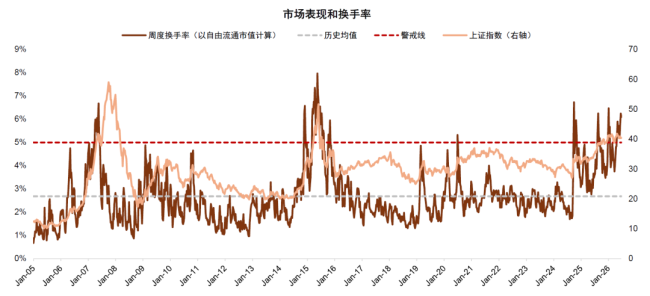

近期市场交投活跃、换手率较高,外部因素影响下指数表现有所波动。年初至今A股整体震荡微升,截至7月3日上证指数微涨近2%,全A指数上涨约9%。从近期走势来看,外部地缘局势带来3月调整后,市场出现一段较快上行,5月中旬再度震荡,但科技成长板块仍走出结构性行情,带动市场成交活跃,5-6月日均成交额3.2万亿元,以自由流通市值计算的换手率数度上至5%以上。历史经验显示5%的换手率往往代表投资者情绪阶段性偏热,短期易带来市场波动提升。近期投资者对外部风险和流动性变化等敏感度抬升,在美联储加息预期反复、海外AI链宽幅震荡等因素干扰下,市场波动率有所上升。本篇文章梳理各类资金在当前环境下的边际变化,供投资者参考:

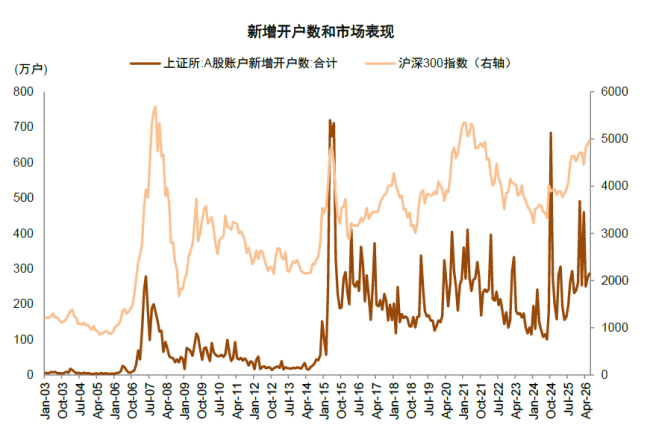

个人投资者:居民存款搬家仍在延续。当前我国居民仍面临“资产荒”环境,高收益资产相对缺乏,股票市场相对吸引力仍在。今年1月、3月上证所A股账户新增开户数均超过400万户,1-6月月均新开户336万户,较去年同期增长60%。

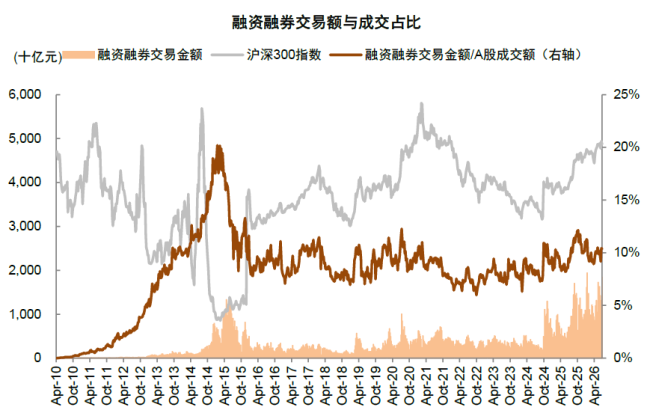

两融资金:融资余额续创新高,但与市场总体成交及市值占比仍明显低于此前峰值期。4月初到5月底,两融余额经历一段时间较快增长,6月上旬略有收敛,而后继续上行,至6月底融资余额达到3万亿元,续创历史新高。1)从市值上看,截至6月30日,融资余额占A股市场自由流通市值的5.36%,略高于2014年以来的均值4.66%,但低于2015年峰值期的9.56%;2)从成交上看,2026年以来两融交易额占A股总成交额均值为9.8%,也仍明显低于2015年20.2%的峰值水平。

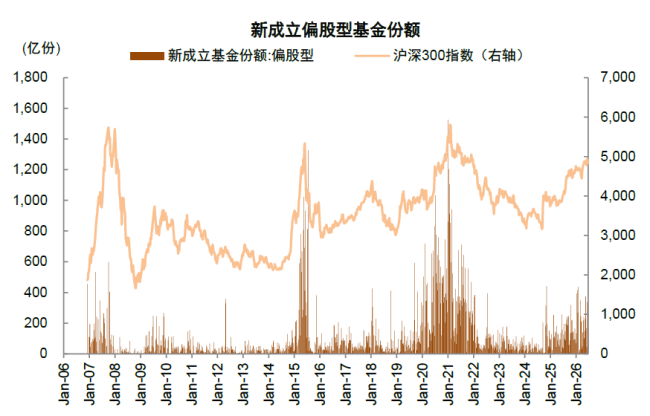

公募主动类基金:主动基金今年相对市场有超额收益,净赎回额同步走低。今年上半年偏股混合型基金指数收益率18.2%,跑赢沪深300超10个百分点。新发维度,1Q26/2Q26月均新发偏股型基金分别为860/781亿份,相比4Q25的618亿份有所提升;申赎维度,通过基金份额和区间净值数据估算,1Q26主动偏股型基金净赎回规模约4亿元,为2Q23以来最低水平,赎回压力明显下降。

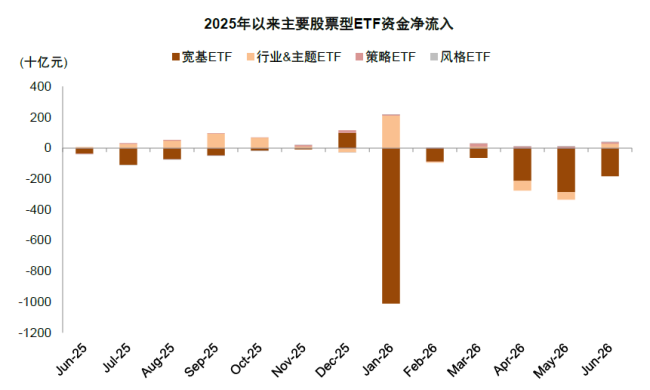

股票型ETF:近期宽基ETF资金净流出较多。今年以来,宽基ETF呈现资金净流出,累计资金净流出1.8万亿元;其他类别ETF方面,1月和6月主题指数分别净流入1761.4亿元、318.5亿元;策略和风格ETF每月有小幅净流入。

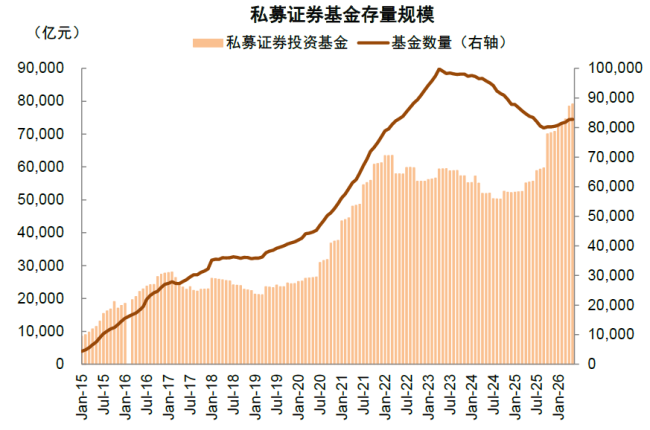

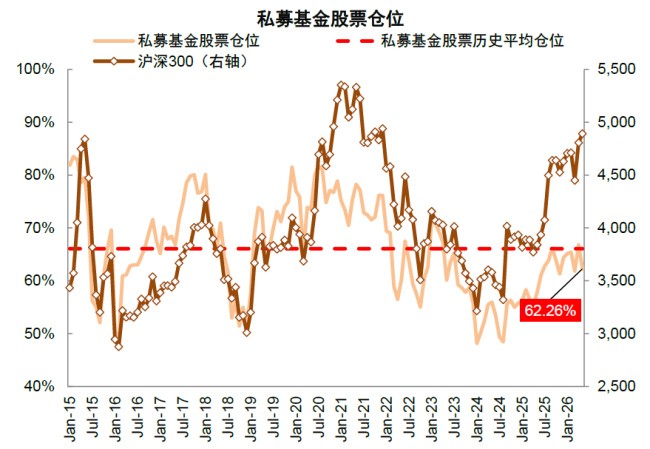

私募基金:规模较快增长,样本私募权益仓位仍在历史均值附近。私募基金证券投资规模自“924”以来持续抬升,自2024年9月的5.0万亿元增长至2026年5月底的7.0万亿元。仓位方面,根据华润信托公布相关托管产品数据,2026年以来私募股票仓位基本在历史均值以下波动,4月在市场行情的积极驱动下上行至66.8%,5月收敛至62.3%。

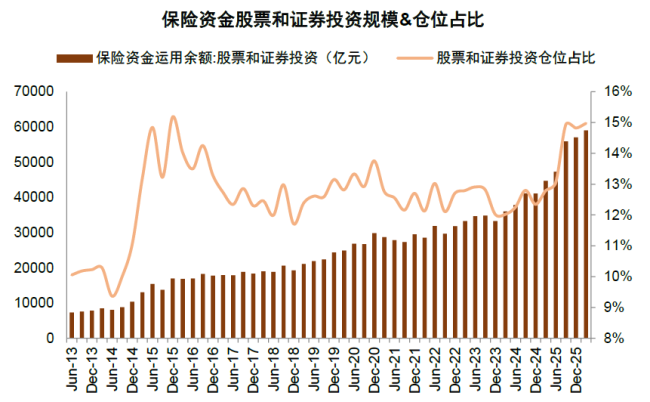

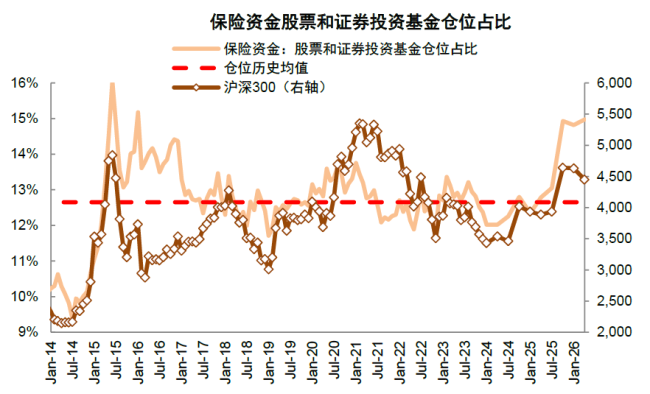

保险资金:险资股票证券持仓规模及仓位都有提升。政策层面持续鼓励中长期资金入市,保险方面,金融监管总局先后批复多批保险资金长期股票投资试点资格,上调部分保险资金权益类资产投资比例上限,降低部分保险资金股票投资风险权重,提出进一步调降保险公司股票投资风险因子10%。截至1Q26,险资持有股票及证券投资规模增长至5.9万亿元,为2013年数据公布以来新高,仓位环比上升0.2ppt至15.0%。

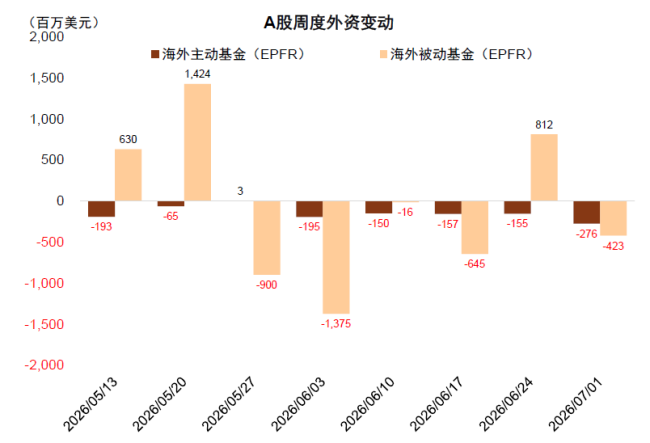

海外资金:外资近期显现小幅净流出。截至2026年3月31日北向资金持仓金额约2.9万亿元。根据交易所披露的12月31日北向资金持股数量以及期间均值估算,一季度北向资金或净流出134亿元。从更为高频的EPFR数据来看,6月以来海外被动型基金以净流出为主,主动型基金也转为小幅净流出。

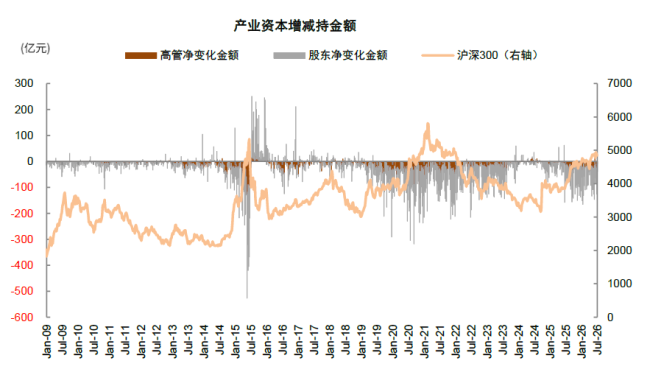

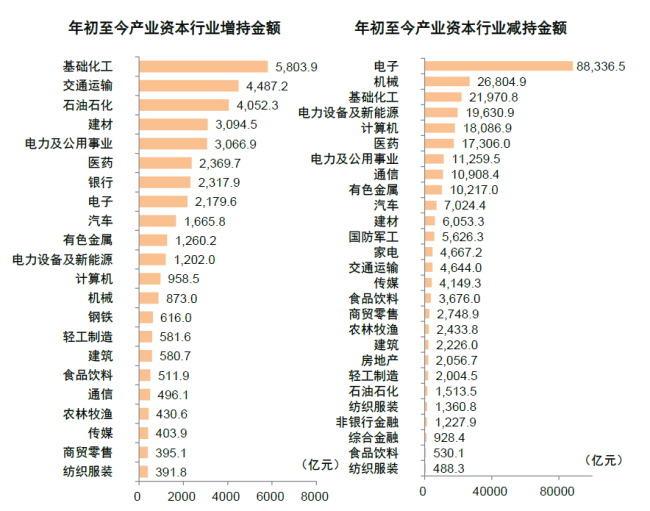

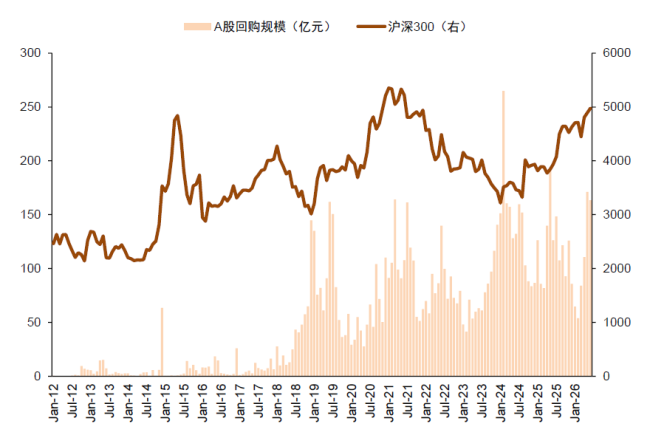

产业资本:产业资本净减持,上市公司回购规模仍处于历史相对高位。产业资本方面,1Q26/2Q26月均净变动分别为-398/-416亿元,年初至今电子、机械、基础化工为主要减持方向。回购方面,上市公司回购积极性整体较高,1Q26/2Q26分别回购203/445亿元。

当前市场交投活跃提升短期波动率,中长期增量资金仍有空间。近期市场换手率偏高,行情相对更容易受到不确定因素影响。中长期看,当前A股底层环境已从量变引发质变,国际货币秩序重构带来“新秩序”,经济转型与新质生产力崛起形成“新动能”,投融资改革、“稳市”机制与中长期资金入市构建“新生态”,使A股比以往更具备形成“有底无顶”慢牛的条件。资金层面,“资产荒”背景下居民存款搬家有望延续;伴随政策红利持续释放与资本市场改革深化,基金、保险等机构对A股的配置比例仍有提升空间;全球货币秩序重构的宏观背景下,海外资金对A股的低配状态也有望逐步改善。

图表:近期A股市场资金面活跃,5月以来以自由流通市值计算的换手率再度超过5%以上

注:数据截至2026年7月3日资料来源:Wind,中金公司研究部

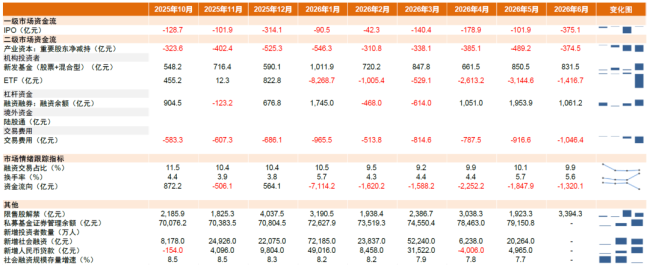

图表:年初以来股市资金面变化

注:1)资金流向为前6项加总;2)数据截至2026年6月30日资料来源:Wind,中金公司研究部

图表:年初至今股票型ETF显现净流出

注:1)其他机构估算包括保险资金及私募基金,2024年起保险资金数据不再按月披露,目前在其它机构中暂缺;2)陆股通数据2024年8月16日以来不再披露,图中数据截至2026年6月30日资料来源:Wind,中金公司研究部

图表:融资余额近3万亿元,续创历史新高

注:数据截至2026年6月30日资料来源:Wind,中金公司研究部

图表:年初至今两融交易额占A股总成交额均值为9.8%,仍明显低于2015年峰值水平

注:数据截至2026年6月30日资料来源:Wind,中金公司研究部

图表:私募基金管理规模持续上升,5月末达到7.9万亿元

注:数据截至2026年5月31日资料来源:Wind,中金公司研究部

图表:年初以来私募股票仓位在60%左右震荡

注:数据截至2026年5月31日资料来源:华润信托,中金公司研究部

图表:投资者入市意愿较为积极,2Q26单月新增开户数平均271万户

资料来源:Wind,中金公司研究部

图表:今年以来宽基ETF净流出较多

注:数据截至2026年6月30日资料来源:Wind,中金公司研究部

图表:近期市场波动较大,海外资金转为流出

资料来源:EPFR,中金公司研究部

图表:截至1Q26,保险持有股票及证券投资规模5.9万亿元,为2013年数据公布以来新高

资料来源:金融监管总局,中金公司研究部

图表:1Q26险资股票及证券投资仓位环比上升0.2ppt至15.0%

资料来源:金融监管总局,中金公司研究部

图表:上半年新成立偏股基金份额4858亿份

注:数据截至2026年6月30日资料来源:Wind,中金公司研究部

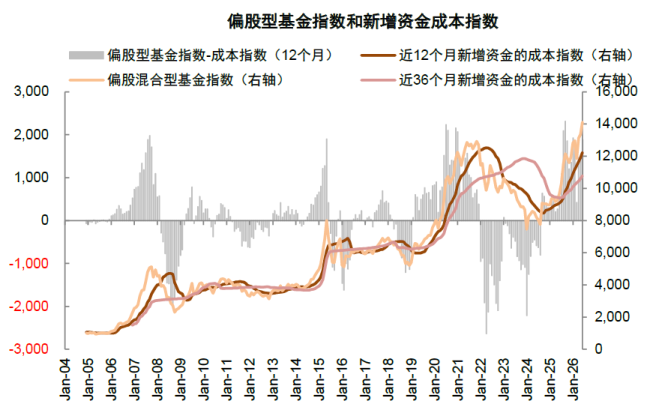

图表:偏股型基金指数回升至近12个月及近36个月新增资金成本指数以上

注:数据截至2026年6月30日资料来源:Wind,中金公司研究部

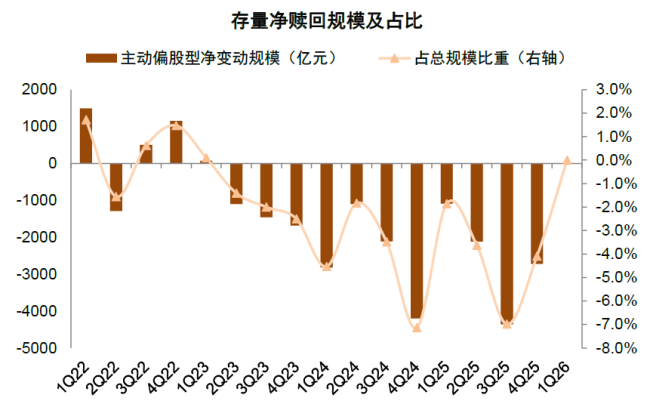

图表:主动偏股型基金存量净赎回规模收窄

注:数据截至2026年7月3日资料来源:Wind,中金公司研究部

图表:产业资本二季度净减持1231亿元,与一季度相仿

资料来源:Wind,中金公司研究部

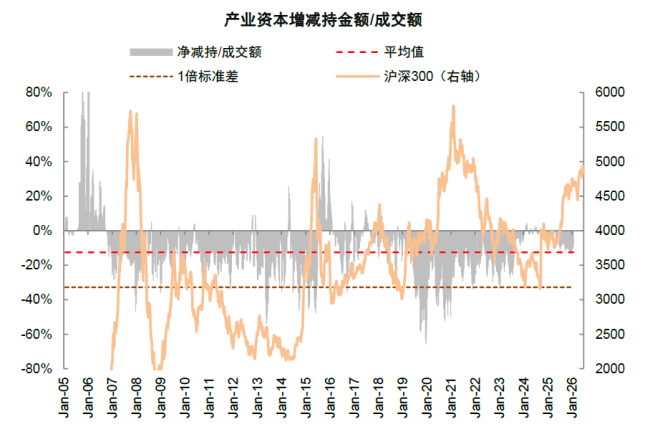

图表:产业资本持续净减持,净减持强度仍低于历史均值

注:数据截至2026年7月3日资料来源:Wind,中金公司研究部

图表:年初至今基础化工、交通运输、石油石化增持较多;电子、机械、基础化工是产业资本减持的主要方向

注:数据截至2026年6月30日资料来源:Wind,中金公司研究部

图表:年初至今累计回购规模647亿元

注:数据截至2026年6月30日资料来源:Wind,中金公司研究部

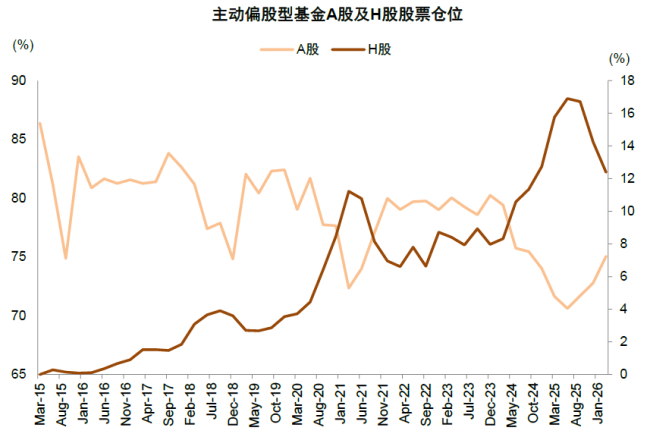

图表:主动偏股型基金A股配置比例有所提高

注:截至2026年3月31日资料来源:Wind,中金公司研究部

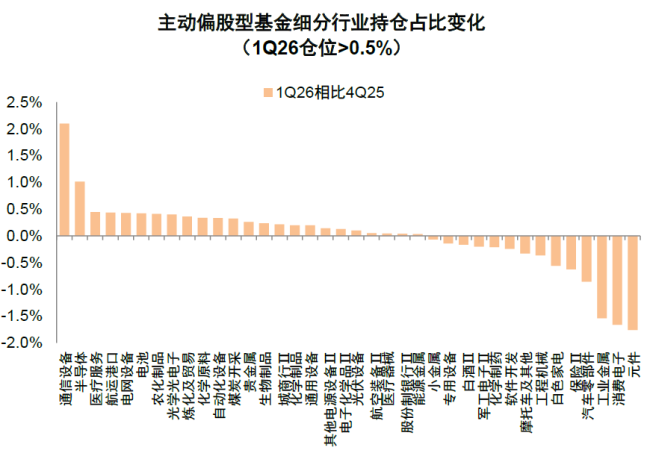

图表:公募基金一季度主要加仓通信设备、半导体及医疗服务;主要减仓原件、消费电子、工业金属

资料来源:Wind,中金公司研究部

(责任编辑:zx0280)