IPO看点不止是募资规模,而是商业航天的工业化拐点

近两年,商业航天的市场热度持续攀升,国内已有超十家商业航天企业启动IPO辅导,排队等待资本市场的检阅。

5月11日,民营卫星制造商北京微纳星空科技股份有限公司(以下简称“微纳星空”)科创板IPO申请获受理。其50亿元募资规模在国内商业航天已知IPO中排名第二;按25%发行比例估算,发行后市值直奔200亿元。

如果只看募资规模,这当然是一个足够抓眼球的资本市场事件。但更值得追问的是:在中国低轨星座进入规模化部署前夜,谁能把卫星从项目制研制,推向稳定、可复制的工业化交付?

这份数百页的招股书,正好提供了一个切片:商业航天不再只是“造出一颗星”的技术故事,而是“持续造出很多星、并让它们组成一张网”的产业化考题。

八年磨一剑:从技术验证,到年产150颗的量产线

微纳星空创立于2017年,这一年常被视为中国商业航天的“觉醒元年”:政策松绑,国家队人才下海,创业风暴悄然刮起。

微纳星空的创始团队拥有深厚的国家队航天背景。公司成立不到三个月便拿到超百万元订单,随后斩获数个亿元级合同,累计订单金额已达数亿元。

2022年,长征八号遥二火箭“一箭22星”,微纳星空独占5颗,占近一半载荷重量。2024年,力箭一号火箭再次将其5颗不同技术状态的卫星送上天。这验证了两件事:客户愿意把载荷交给他们,其平台也能适配主流火箭的多星发射模式。

真正的转折点在2025年。微纳星空拿到国家发改委对无锡商业卫星智能化产线的核准批复,年产能150颗卫星,这是民营企业首条获国家级批文的量产线。同年,公司还拿到了112颗卫星的“泰景星座”建设核准。

这意味着,微纳星空被市场观察的重点,已经不只是“有没有技术”,而是能不能把技术变成批量交付能力。对商业航天企业而言,这才是最难的一关。

它不只是造卫星,而是在搭一套“天基信息网”能力

微纳星空到底做什么?招股书里的定义是:从事高性能、高可靠、智能化商业卫星研发、制造、销售以及“一站式”星地一体化交付。

换句话说,它的主业不是简单做卫星硬件,而是围绕卫星提供从地面站到数据应用的一整套服务。

先看造卫星,这是公司第一大主业,2025年贡献了近八成营收。

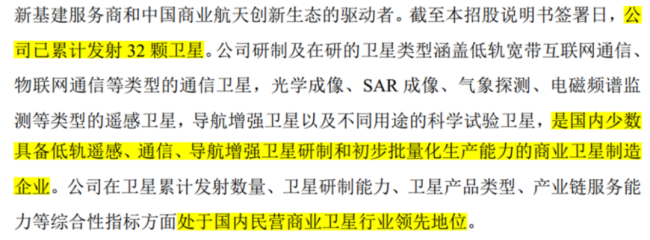

截至招股说明书签署日,公司累计发射32颗卫星,在国内民营商业卫星企业中处于第一梯队。但数量本身并不能完全说明问题,更关键的是能力谱系。

(来源:微纳星空招股书)

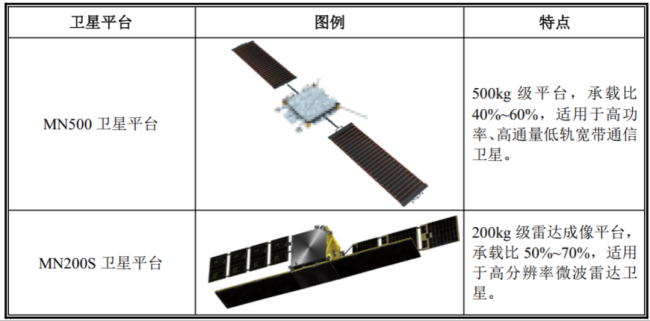

第一是平台谱系。公司自主研发了10kg、50kg、100kg、200kg、500kg乃至1000kg级的全谱系卫星平台,覆盖从微小到中型的不同需求。

(来源:微纳星空招股书)

第二是卫星类型。公司是国内少数同时具备低轨遥感、通信、导航增强三类卫星研制和初步批量化生产能力的民企,而且均有可落地产品。

遥感卫星领域,公司同时具备0.5米分辨率光学和1米分辨率SAR卫星研制能力,参与了多个国防重大研制项目。

2022年发射的MN200S-1,是国内较早采用X波段SAR雷达成像的商业卫星,能全天时全天候成像;2024年发射的MN200S-3,则是国内较早采用Ku波段相控阵雷达技术的卫星,在精细成像、多目标成像、载荷轻量化等技术上更进一步。

通信卫星领域,公司已参与国家卫星互联网工程,发射了某型技术验证星和某型手机直连技术验证星,为多星堆叠发射、轻量化设计及手机直连奠定基础。

导航增强卫星领域,公司卫星可以实现厘米级高精度定位,应用于自动驾驶、无人机配送、高精测绘等方向。

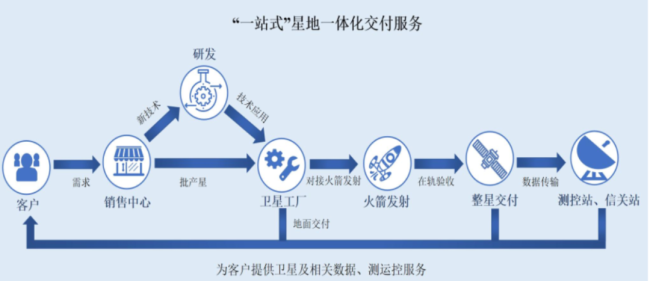

此外,微纳星空不只卖卫星,还提供“交钥匙”服务:从设计、制造,到发射协调、地面站建设,再到在轨测运控和数据应用,打包交付。其客户覆盖政府部门、国防单位、央国企、大型星座运营商等,并多次参与国家卫星互联网工程等重大项目。

(来源:微纳星空招股书)

这也解释了招股书中的公司定位:微纳星空不是只想做卫星代工厂,而是要成为“太空新基建服务商”和“中国商业航天创新生态的驱动者”,围绕“卫星设计制造、星座组网、地面站建设、数据应用服务”构建全产业链闭环。

更直白地说,它要做的是帮客户建一张天基信息网。

50亿募资的真正问题:不是“缺不缺钱”,而是钱投向哪里

围绕微纳星空IPO,最容易被讨论的数字是50亿元募资。传统财务视角下,市场会先问:为什么要募这么多?但商业航天的资金逻辑,不能简单等同于一般制造业扩产。

卫星制造是典型的重资产、长周期行业。从研发到订单,从订单到交付,从交付到回款,时间跨度往往以年计。

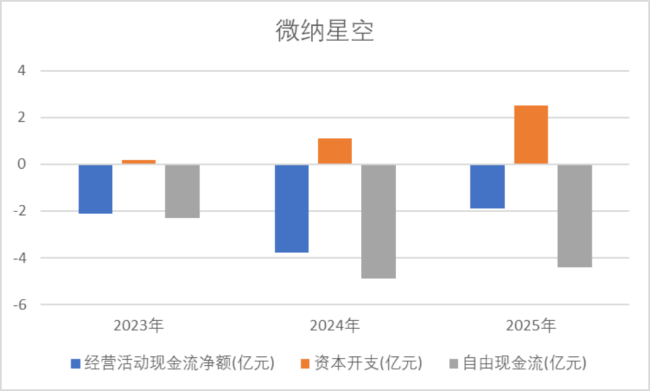

随着公司业务规模从千万级跃升至近4亿元,应收账款和存货同步攀升,占用了大量营运资金。现金流数据也显示,2022-2024年,公司经营活动现金流净额持续为负,合计-7.75亿元;扣除资本开支后,自由现金流累计失血11.6亿元。

(来源:Choice终端,制图:市值风云APP)

这并不是需要回避的问题。真正需要区分的是:现金流压力来自低效扩张,还是来自研发、产能爬坡和商业模式切换前的投入期。

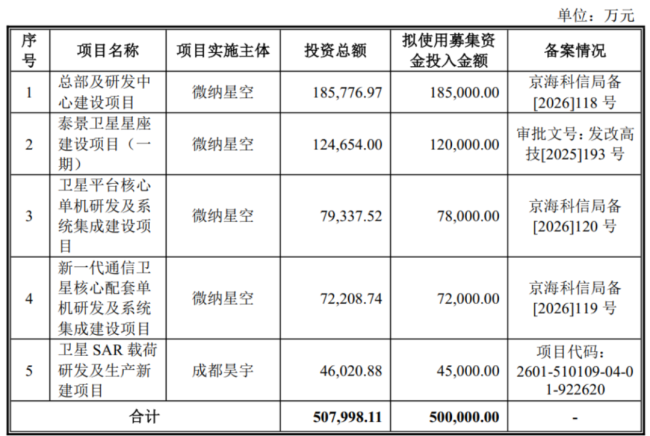

从招股书披露的募资用途看,50亿元主要投向两件事。

第一是研发。过半资金聚焦下一代卫星平台技术、高分辨率SAR、卫星载荷智能化等方向,目标是抢占卫星技术制高点,实现从平台到通信配套再到载荷的全自研覆盖。对商业航天而言,核心环节自主可控,才有可能真正降低单星成本。

(来源:微纳星空招股书)

第二是星座建设。其一期计划发射30颗光学和SAR混合组网的智能化卫星并小规模组网运行。建成后,公司将拥有自主数据源,商业模式也有望从一次性硬件销售,扩展到持续性数据服务。

(来源:微纳星空招股书)

所以,50亿元募资更像是一道产业化命题:如果资金主要沉淀为低效产能,风险当然会被放大;如果资金转化为核心技术、单位成本下降和自主数据源,才可能成为商业航天从制造交付走向持续服务的门票。

亏损与现金流压力,不应被美化,但也不能脱离阶段看

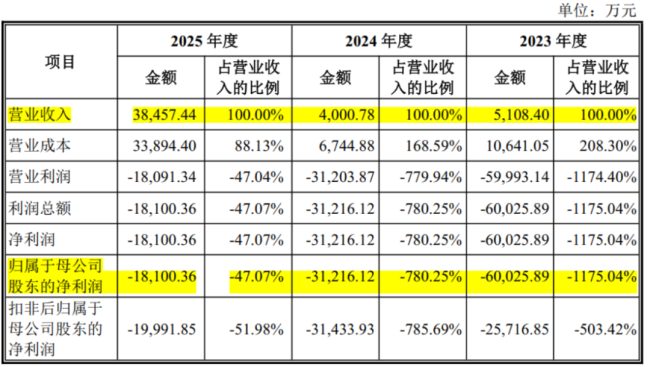

再看经营数据。2025年,微纳星空实现营收3.85亿元,同比暴增超860%。

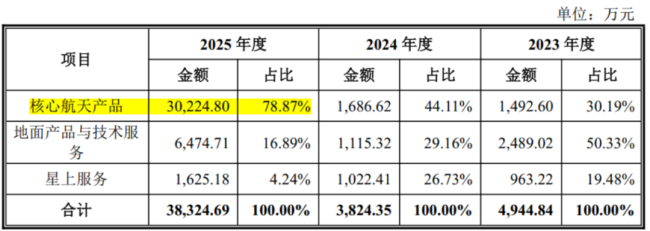

拆解收入结构会发现,前两年,地面产品与技术服务还是主要收入来源;到了2025年,核心航天产品收入占比飙升至78.59%,金额突破3亿元,同比暴增近1700%。

(来源:微纳星空招股书)

这背后有两个驱动力:一是国家政策强力支持,各类卫星星座建设全面提速,订单不断涌来;二是公司自身产能瓶颈得到突破,2024年下半年完成北京和长春两大基地的改造升级,产能释放后迅速转化为效益。

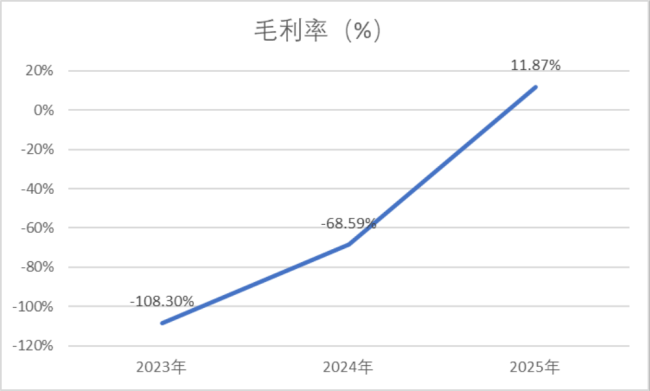

更关键的是,毛利率已经转正。随着批量化生产逐步铺开,规模效应开始显现,单颗卫星固定成本有所下降,公司毛利率在2025年达到11.87%。这至少说明,公司正在从“烧钱验证”向“批量交付”过渡。

(来源:Choice终端,制图:市值风云APP)

利润表不好看,是因为公司仍处于高强度研发投入阶段,2025年研发费用率接近30%;当年净亏损1.81亿元,但相较上年已大幅减亏42%。

(来源:微纳星空招股书)

因此,市场对微纳星空的理性判断,不会停留在“亏损就是风险”或“营收高增就是确定性”两个极端。微纳星空这个样本,负担着市场对批量制造持续拉低成本、研发投入增强核心自研能力、自主星座促进数据服务收入的期待。

国资主导不是异常,而是中国商业航天当下的基本盘

另一个绕不开的问题,是市场格局。

当前国内商业航天的需求端,确实呈现明显的“国资主导、民企补充”特征。国家队如中国卫星、中科院卫星创新院等,技术积淀深厚;与此同时,低轨星座规模化建设带来的产能需求,正在超出传统体系的扩张节奏。

这不是单一企业的问题,而是行业所处阶段决定的。低轨卫星星座本身带有基础设施属性,前期需求自然更多来自政府部门、国防单位、央国企和大型星座运营商。对民营卫星企业而言,能进入这些项目,首先意味着资质、可靠性和工程交付能力获得验证。

从全球看,低轨星座竞争已经进入白热化阶段。2024年全球航天产业总收入4150亿美元,卫星产业贡献2930亿美元,占比71%。

截至2025年末,SpaceX星链已发射超9000颗卫星,全球活跃用户超900万,估值突破万亿美元;另一家遥感卫星星座运营商Planet Labs,也通过数百颗微小卫星星座实现每日全球影像覆盖,并已在纳斯达克上市。

这些案例并不意味着国内企业可以简单对标SpaceX或Planet Labs,而是说明一个共同趋势:资本、产能、技术迭代与星座运营,正在被绑定到同一条产业链上。

把视线转回国内,“GW星座”和“千帆星座”合计规划约2.8万颗卫星,但合计发射数量尚不足百颗。根据国际电信联盟“先登先占”的原则,频率和轨道资源窗口正在收窄,迫使中国加速组网。

公开信息显示,两大星座若要在2030年前完成核心部署,年均需入轨约4000颗卫星;而当前国内年有效产能仅800至1000颗,产能缺口超过75%。

问题因此变得很具体:谁来填补这个缺口?

目前没有哪一家民企能独立解决数倍于自身产能的缺口,但多家民企协同成长,有望逐步缓解供需矛盾。微纳星空、银河航天、长光卫星、时空道宇等民营企业,正是在这个背景下加速崛起。

其中,微纳星空的优势在于:技术谱系完整,能同时覆盖遥感、通信、导航三类卫星,平台从10kg到500kg甚至1000kg级全系列覆盖;交付能力经过实战检验,累计32颗卫星成功入轨;客户资源覆盖政府部门、国防单位、央国企及大型星座运营商。

更关键的是,无锡年产150颗智能化产线核准,加上112颗“泰景星座”批文,使其在批量化制造和自主数据源两个维度上同时拿到入场券。

商业航天的故事讲完了,接下来只看交付

微纳星空的IPO,不只是又一家商业航天企业走向资本市场。它更像是中国商业航天从“技术验证”走向“产业验证”的一个样本。

它的优势已经比较清楚:技术谱系完整,量产线获得核准,星座建设拥有批文,并进入国家级重大工程和核心客户体系。它的挑战也同样清楚:持续亏损、毛利率仍处低位,星座建设和研发投入都需要长期资金支持,IPO远不是终点。

但正因为如此,微纳星空的真正看点不应只是“能不能上市”,而是能不能把复杂卫星变成可规模复制的工业品,把一次性交付变成持续服务,把阶段性投入变成稳定造血能力。

中国商业航天过去几年涌现了很多故事。接下来,资本市场和产业客户要看的,都会变得更直接:谁能交付,谁能量产,谁能把一颗颗卫星真正织成一张网。

(责任编辑:zx0600)